Lihat Semua : infografis

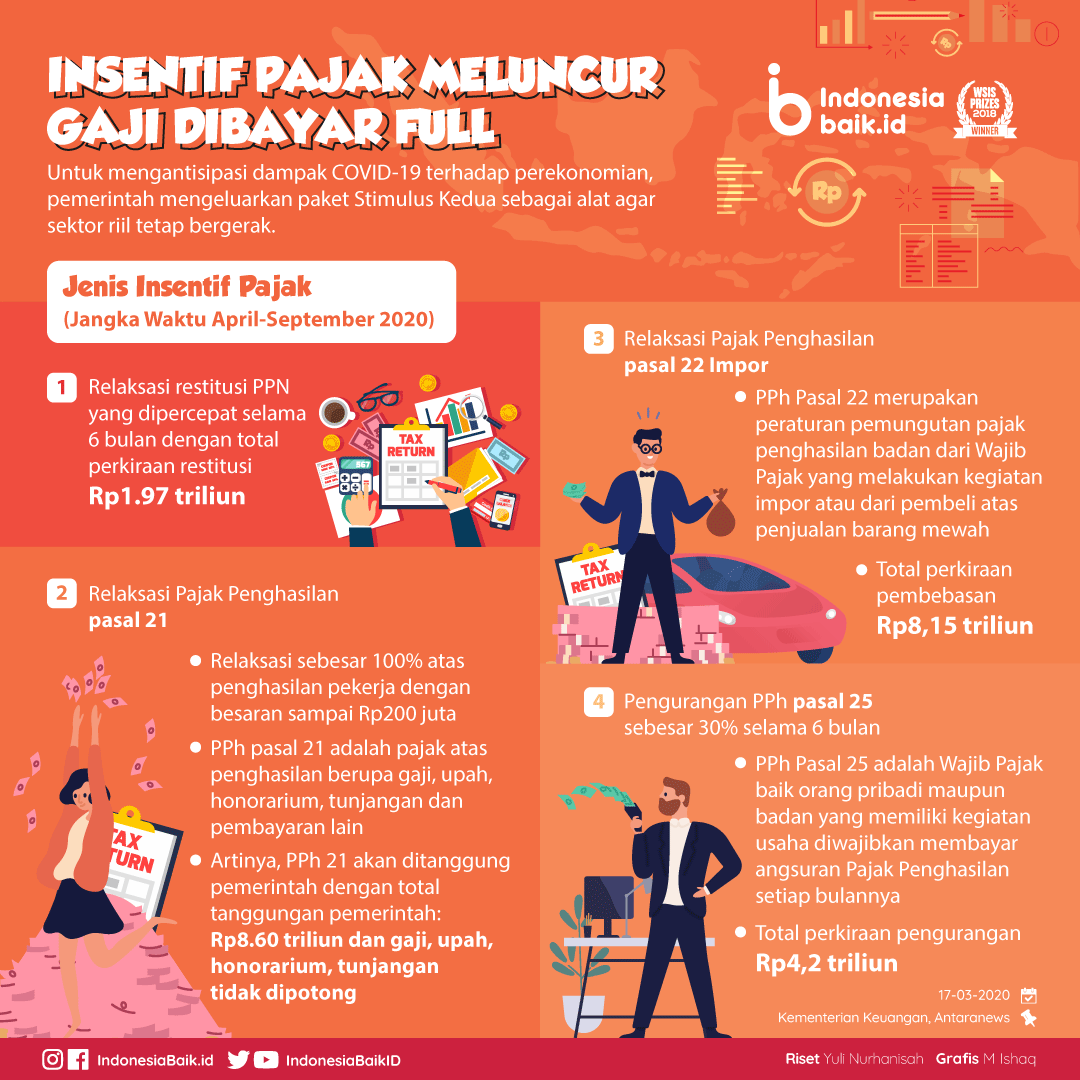

Insentif Pajak Meluncur, Gaji Dibayar Full

Dipublikasikan pada 4 years ago , Redaktur: Andrean W. Finaka, Riset : Yuli Nurhanisah / Desain : M. Ishaq Dwi Putra / View : 1.580 |

Indonesiabaik.id - World Health Organization (WHO) mengumumkan bahwa Wabah Coronavirus Disease 2019 (COVID-19) telah menjadi pandemi. Artinya, wabah penyakit ini telah terjadi pada geografis yang luas atau menyebar secara global.

Jumlah kasus di seluruh dunia mencapai angka 120 ribu dan kematian telah melebihi 4.300. Kondisi tersebut mendesak pemerintah seluruh dunia untuk meningkatkan upaya pembatasan. Untuk menjaga agar sektor riil tetap bergerak serta menjaga daya beli masyarakat demi mendorong kinerja ekonomi domestik, Pemerintah kembali mengeluarkan stimulus ekonomi baik stimulus fiskal maupun non-fiskal.

Jenis Insentif Pajak

Pemerintah mengeluarkan paket Stimulus Kedua Penanganan Dampak Covid-19 sebagai alat agar sektor riil tetap bergerak. Paket stimulus kedua ini terdiri dari 4 stimulus fiskal, 4 stimulus non-fiskal, dan stimulus sektor keuangan.

Fokus stimulus kedua ini adalah kepada sektor produksi yang mengalami disrupsi karena adanya perusahaan yang terhalang dalam memperoleh bahan baku impor dan juga agar para eksportir bisa lebih cepat merespons.

Stimulus pada sektor fiskal mencakup relaksasi Pajak Penghasilan (PPh) pasal 21 untuk pekerja di sektor manufaktur selama 6 bulan, relaksasi PPh pasal 22 Impor selama 6 bulan untuk sektor 19 sektor tertentu, pengurangan PPh pasal 25 sebesar 30% selama 6 bulan untuk 19 sektor tertentu, dan relaksasi restitusi PPN yang dipercepat selama 6 bulan untuk 19 sektor tertentu.

Sebagai informasi, PPh pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri.

PPh Pasal 22 adalah Pajak Penghasilan Badan atas Kegiatan Impor Barang Konsumsi. PPh Pasal 22 merupakan peraturan pemungutan pajak penghasilan badan dari Wajib Pajak yang melakukan kegiatan impor atau dari pembeli atas penjualan barang mewah. Sedangkan PPh Pasal 25 adalah Wajib Pajak baik orang pribadi maupun badan yang memiliki kegiatan usaha diwajibkan membayar angsuran Pajak Penghasilan setiap bulannya.